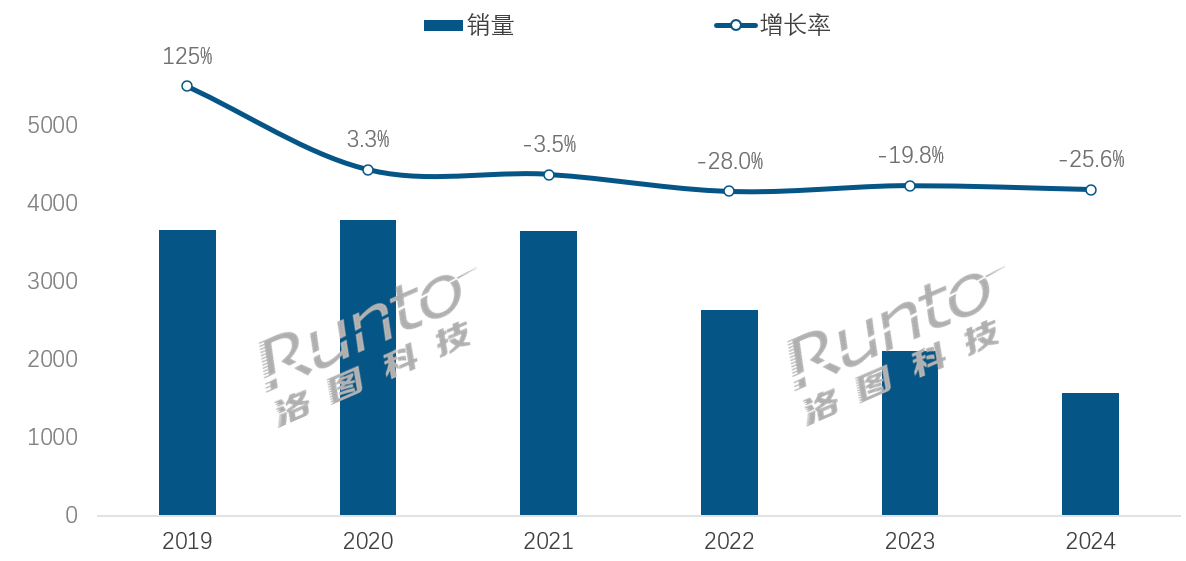

2024─ĻŻ¼ųąć°ųŪ─▄궎õ╩ął÷õN┴┐×ķ1570╚f┼_Ż¼═¼▒╚2023─ĻŽ┬ĮĄ25.6%Ż╗╩ął÷õNŅ~×ķ42.0ā|į¬Ż¼═¼▒╚Ž┬ĮĄ29.4%ĪŻ

▀@╩Ūųąć°ųŪ─▄궎õ╩ął÷ūįÅ─2021─Ļķ_╩╝Ż¼▀B└mĄ┌╦──ĻĄ─╦ź═╦ĪŻĄ½«öŽ┬Ą─ęÄ─ŻģsęčĮø▓╗╝░2021─ĻĄ─ę╗░ļ┴╦ĪŻ

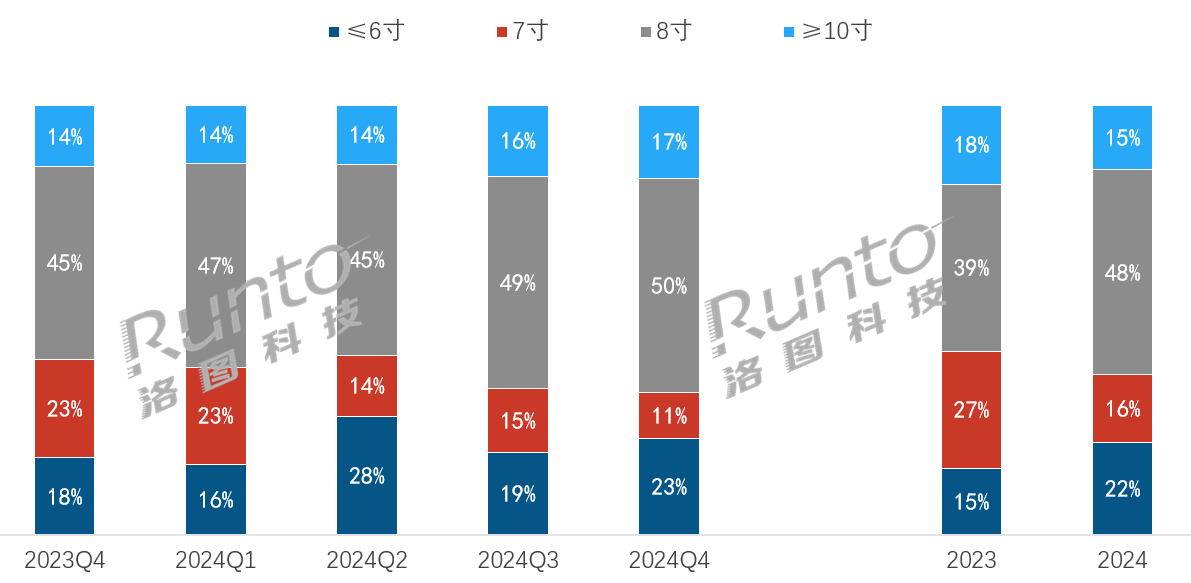

2019-2024─Ļ ųąć°ųŪ─▄궎õ╩ął÷õN┴┐ūā╗»

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║╚f┼_Ż¼%

ę╗ĪóąąśI┤¾▒PŻ║▀B└m4─ĻŽ┬╗¼Ż¼AI╬┤│╔Š╚╩└ų„Ż╗Q4ć°ča║═ļp11║Ž┴”ų·ŠĆ╔Ž╩ął÷ų╣Ą°Ų¾ĘĆ

2023─ĻĄ┌ę╗╝ŠČ╚Ż¼Chat GPTÖM┐š│÷╩└Ż¼╚½Ū“ųŪ─▄궎õ«aśI╝»¾wÜg║¶ėŁüĒ┴╦Š╚ąŪĪŻśIĮńį°šJ×ķŻ¼ųŪ─▄궎õ╩ŪAI┤¾─Żą═║═Ž¹┘MļŖūė╚┌║ŽĄ─ūŅ╝č▌d¾wų«ę╗Ż¼┤¾─Żą═╩ŪųŪ─▄궎õ«aśIį┌┴Ņ╚╦▒»ė^Ą─║┌░ĄĢr┐╠ū▓╔ŽĄ─ļyĄ├ÖCĢ■ĪŻĄĮ2024─ĻĄ─5 į┬║═12į┬Ż¼┐╔ęį┼cGPT-4o ║═Claude Sonnet 3.5 Ą╚Ēö╝Ō─Żą═▒╚Ų┤Ą─ųąć°Deepseek-V2║═V3░l▓╝ĪŻā╔─ĻüĒŻ¼AIĄ─╝╝ąg░lš╣║═æ¬ė├┬õĄžį┌╚½Ū“ĘČć·ā╚═╗’w├═▀MĪŻ▓╗▀^Ż¼Ģrų┴Į±╚šŻ¼AIĮKŠ┐╬┤─▄│╔×ķųŪ─▄궎õČ■┤╬ß╚ŲĄ─“īäė┴”ĪŻ

Ė∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®öĄō■’@╩ŠŻ¼2024─Ļųąć°ųŪ─▄궎õ╩ął÷õN┴┐Ą─ŠĆ╔ŽŠĆŽ┬▒╚└²×ķ55:45ĪŻŲõųąŠĆ╔Ž╩ął÷õN┴┐×ķ864╚f┼_Ż¼═¼▒╚Ž┬ĮĄ20.0%Ż¼ŠĆŽ┬╩ął÷õN┴┐×ķ706╚f┼_Ż¼═¼▒╚Ž┬ĮĄ31.5%ĪŻ

Å─į┬Č╚▒Ē¼FüĒ┐┤Ż¼2024─ĻĄ─Ė„į┬õN┴┐ŽÓ▒╚╚ź─Ļ═¼Ų┌Š∙│╩ļp╬╗öĄŽ┬ĮĄ┌ģä▌Ż¼╗“įS╩Ū▀^╚źĄ─į÷ķL▀^ė┌čĖ├═Ż¼į÷ķL╩ųČ╬▀^ė┌ų▒ĮėŻ¼Å─2022─ĻŲŻ¼śIĮńī”ė┌ųŪ─▄궎õĄ─╦ź═╦Š═ęčĮøū÷║├┴╦ą─└ĒĮ©įOĪŻĄ½2024╚½─ĻŽ┬üĒ╚į╚╗į┌20%ęį╔ŽĄ─ĮĄĘ∙▀Ć╩Ū┴Ņ╚╦▀z║ČĪŻ

2024─Ļ ųąć°ųŪ─▄궎õ╩ął÷Ęųį┬Č╚õN┴┐╝░═¼▒╚

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║╚f┼_Ż¼%

╚¶╩Ūšfį┌╦ź═╦▀^│╠ųąėąę╗³c³cĄų┐╣Ą─įÆŻ¼▀M╚ļĄ┌╦─╝ŠČ╚Ż¼ć°čaš■▓▀Ą─┬õĄž║═Ī░ļp11Ī▒┤¾┤┘Ą─═ŲäėŻ¼╩╣Ą├╩ął÷õN┴┐Ž┬ĮĄĄ─╦┘Č╚├„ėą╦∙Ę┼ŠÅŻ¼ĮĄĘ∙Å─ų«Ū░Ą─20%ęį╔Ž╗ž┬õĄĮ10%ĄĮ20%ų«ķgĪŻ

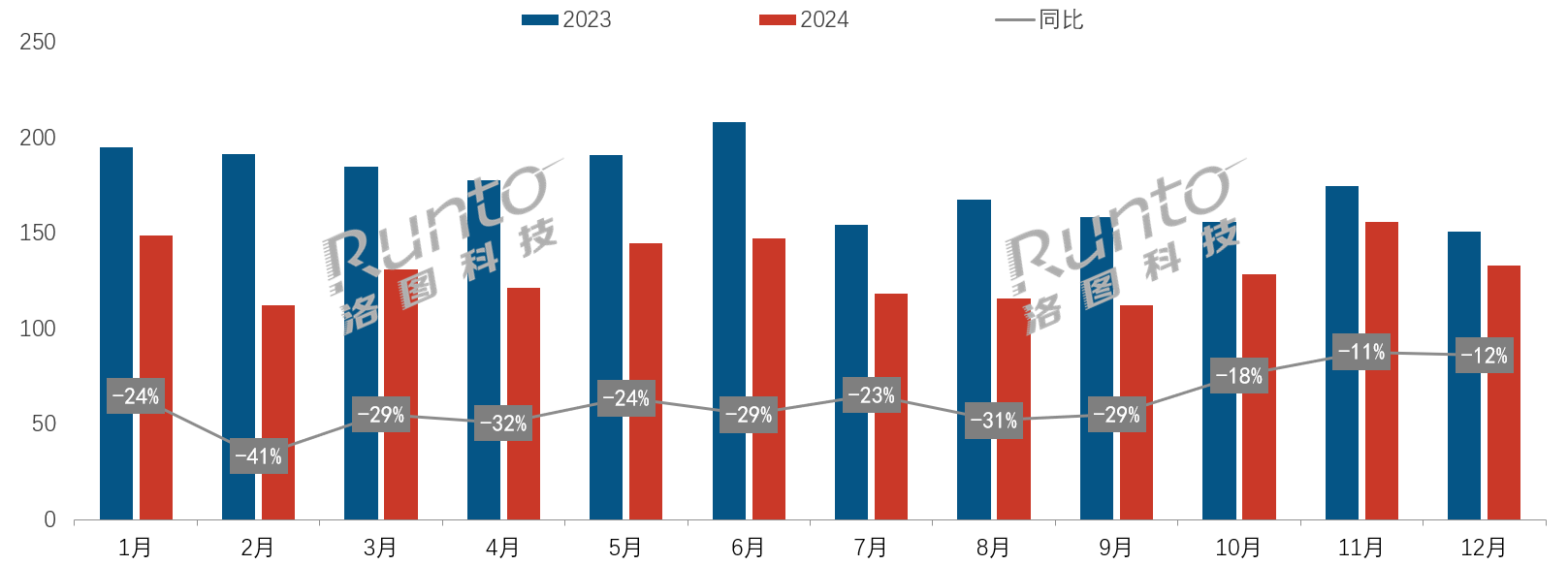

╩ął÷ūā╗»ų„ę¬üĒūįė┌ļŖ╔╠õN╩█ĪŻŠĆ╔Ž╩ął÷į┌11į┬║═12į┬Ą─õN┴┐┼c2023─Ļ═¼Ų┌╗∙▒Š│ųŲĮŻ¼Č°õNŅ~ėŁüĒ┴╦║▒ęŖĄ─š²į÷ķLŻ¼▓óŪęį÷ķLĘ∙Č╚Š∙į┌ļp╬╗öĄęį╔ŽĪŻĖ³Š▀¾wę╗³cŻ¼ųąĖ▀Č╦«aŲĘĄ─ŠĆ╔Ž╩ął÷į┌Ī░ļp11Ī▒Ų┌ķgõN╩█│÷╔½Ż¼╩Ū11į┬║═12į┬õNŅ~║═Š∙ār╔ŽØqĄ─ų„ę¬įŁę“ĪŻ

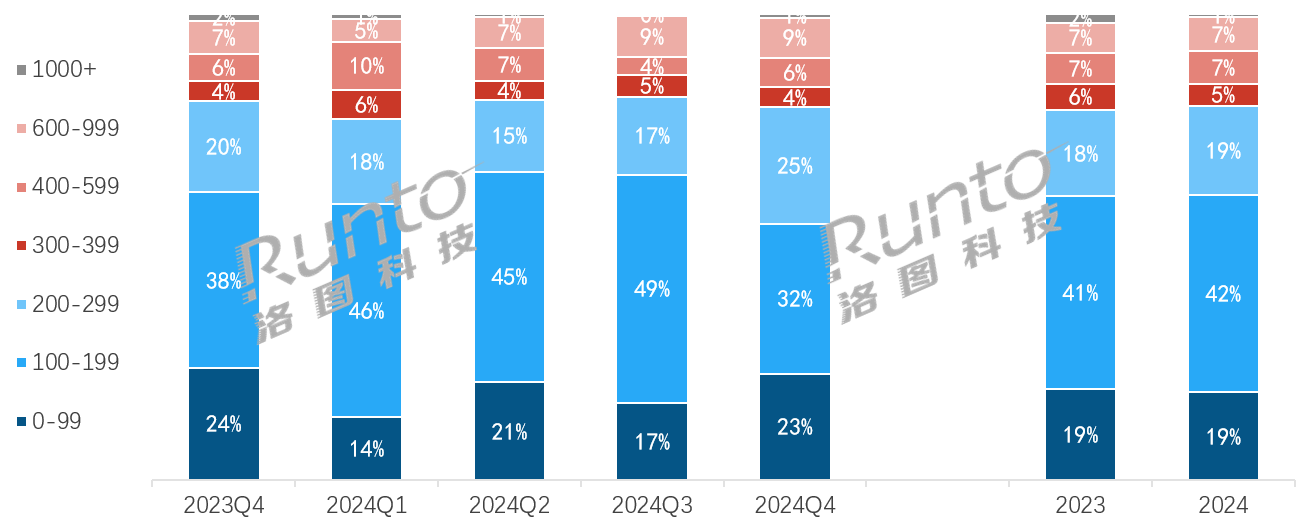

Č■ĪóārĖ±ĮYśŗŻ║š¹¾wūā╗»▓╗┤¾Ż╗1000+į¬│¼Ė▀Č╦╩ął÷öÓč┬╩ĮŽ┬╗¼Ż╗Q4Ą═ė┌200į¬Ą─Ą═Č╦╩ął÷Ę▌Ņ~’@ų°Ž┬ĮĄ

š¹¾w╔ŽüĒ┐┤Ż¼║═2023─ĻŽÓ▒╚Ż¼2024─Ļųąć°ųŪ─▄궎õ╩ął÷Ą─ārĖ±Č╬ĮYśŗūā╗»▓╗┤¾ĪŻ▓╗▀^Ż¼Å─╝ŠČ╚╔Ž┐┤Ż¼Ė∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼▀M╚ļĄ┌╦─╝ŠČ╚Ż¼200-299į¬║═600-999į¬╩ął÷Ę▌Ņ~Ęųäe▌^2023─Ļ═¼Ų┌Ęųäeį÷ķL┴╦5.5║═1.7éĆ░┘Ęų³cŻ¼▀_ĄĮ25.0%║═8.7%ĪŻ

┼c┤╦═¼ĢrŻ¼100-199į¬Ą─╩ął÷Ę▌Ņ~Ż¼¤ošō╩Ū║═Ū░├µ╚²éĆ╝ŠČ╚Ż¼▀Ć╩Ū║═2023─Ļ═¼Ų┌▒╚Ż¼Š∙ėą’@ų°£p╔┘Ż¼ūā╗»┴┐Ęų▓╝į┌6ĄĮ17éĆ░┘Ęų³cĪŻ

200-299į¬Ą─╩ął÷į÷ķL╩Ūė╔ė┌Ą═Č╦«aŲĘĄ─╔²╝ēĪŻ2024─ĻĖ„ŲĘ┼Ų╝»ųąį┌įōār╬╗Č╬═Ų│÷Ė▀ŅüųĄĪóĖ▀ę¶┘|ęį╝░Š▀éõ┤¾─Żą═šZę¶Į╗╗ź╣”─▄Ą─ą┬ŲĘŻ¼RGB▓╩¤¶Īó╠ņ┐š┬ĢĄ└║═ąĪą═’@╩ŠŲ┴─╗Ą─╝ė╚ļėąą¦Ą─×ķĄ═Č╦«aŲĘĦüĒęńārŻ¼╠Ņ│õ┴╦200į¬ęįā╚╦▄┴ŽĖą╩«ūŃĄ─Ą═Č╦«aŲĘ╩ął÷Ę▌Ņ~ĪŻ

600-999į¬╩ął÷į÷ķLät╩Ūė╔ė┌Ī░ļp11Ī▒Ų┌ķgŻ¼į┌ć°čaš■▓▀║═ļp11┤¾┤┘Ą─ļpųžė░ĒæŽ┬Ż¼ę╗ą®Ė▀ŲĘ┘|«aŲĘ║═ĦŲ┴ųŪ─▄궎õŽÓ▌^2023─ĻĖ³Š▀ąįār▒╚Ż¼╬³ę²┴╦ųąĖ▀Č╦ė├æ¶Ą─┘Å┘Iąą×ķŻ¼Ą┌╦─╝ŠČ╚ęį╝░╚½─ĻČ╚Š∙īŹ¼F┴╦ąĪĘ∙į÷ķLĪŻ

2023-2024─Ļ ųąć°ųŪ─▄궎õ╩ął÷ārĖ±Č╬õN┴┐Ę▌Ņ~

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£y╩ął÷Ż¼å╬╬╗Ż║%

┤╦═ŌŻ¼2024─Ļ╚½─ĻŻ¼ęį╝░į┌Ą┌╦─╝ŠČ╚Ż¼1000+į¬│¼Ė▀Č╦╩ął÷│÷¼F┴╦├„’@Ž┬╗¼Ż¼╝┤╩╣ārĖ±Ž┬ĮĄę▓ļyūĶŅjä▌ĪŻįōārĖ±Č╬Ą─Ę▌Ņ~│ų└mŽ┬╗¼ę╗ĘĮ├µ╩Ūė╔ė┌ĄĮ2024─ĻŻ¼╠O╣¹ų«═ŌĄ─Īó▓╝ŠųĖ▀ārĖ±«aŲĘĄ─ć°ļHé„Įyę¶ŅlÅS╔╠ęčĮø═Ļ╚½═╦│÷┴╦ųŪ─▄궎õ╩ął÷Ż╗┴Ēę╗ĘĮ├µŻ¼Ū¦į¬ęį╔ŽĄ─ĦŲ┴ųŪ─▄궎õ╩▄ĄĮ┴╦ęŲäėųŪ╗█Ų┴║═īW┴ĢŲĮ░ÕĄ╚ą┬┼dųŪ─▄ė▓╝■«aŲĘĄ─ø_ō¶Ż¼│╩¼FöÓč┬╩ĮŽ┬╗¼ĪŻ

╚²ĪóŲĘ┼ŲĖéĀÄŻ║TOP3Ņ^▓┐ŲĘ┼ŲĄ─║ŽėŗõN┴┐Ę▌Ņ~Ė▀▀_96.2%

ųąć°ųŪ─▄궎õ╩ął÷ūį2018─Ļą╬│╔░┘Č╚ĪóąĪ├ūĪó╠ņžłŠ½ņ`╚²ūŃČ”┴óĄ─╩ął÷Ė±ŠųęįüĒŻ¼▀@╚²éĆŲĘ┼ŲĄ─║ŽėŗĘ▌Ņ~╩╝ĮKŠS│ųį┌90%ęį╔ŽŻ¼2024─ĻĖ³╩Ūį÷ķLų┴96.2%ĪŻ

2024─Ļ ųąć°ųŪ─▄궎õ╩ął÷ŲĘ┼ŲõN┴┐Ę▌Ņ~╝░ūā╗»

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║%

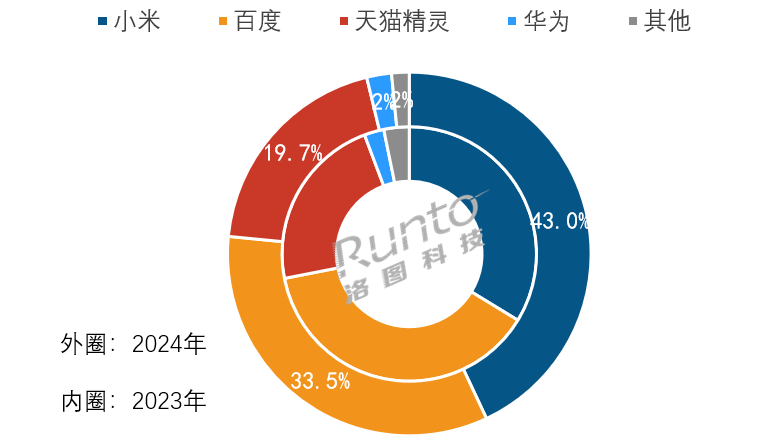

ŲõųąŻ¼ąĪ├ūį┌2024─Ļæ{ĮĶ═Ļ╔ŲĄ─ųŪ─▄ė▓╝■╔·æBŽĄĮy║═ÅŖ┤¾Ą─ŲĘ┼Ų┴”▒ŻūC┴╦ųąĄ═Č╦╩ął÷Ą─╗∙▒Š▒PŻ¼ĮĶų·ųąĖ▀Č╦╩ął÷Ą─į÷ķLŻ¼╩ął÷Ę▌Ņ~▀_ĄĮ43.0%Ż¼▌^2023─Ļ═¼Ų┌┤¾Ę∙į÷ķL9.3éĆ░┘Ęų³cŻ¼╬╗Šė╩ął÷õN┴┐Ą┌ę╗ĪŻ

░┘Č╚║═╠ņžłŠ½ņ`ė╔ė┌Ė▀Č╦ĦŲ┴ųŪ─▄궎õĄ─╗žÜw║═Ą═Č╦¤oŲ┴╩ął÷Ą─╦ź═╦Ż¼ī¦ų┬Ė„ūįĄ─╩ął÷Ę▌Ņ~┬įėąŽ┬╗¼ĪŻ

╦─Īó╝ÜĘų╩ął÷Ż║Ų┴─╗ØB═Ė┬╩Ģ║═Ż╔Ž╔²Ż¼ķ_╩╝╔ŽŽ┬▓©äėŻ¼╚į┤µį┌╩ął÷ÖCĢ■

į┌ĮøÜv┴╦2019-2021╚²─ĻĄ─Ė▀╦┘į÷ķLŲ┌ų«║¾Ż¼Å─2022─Ļķ_╩╝Ż¼Ų┴─╗į┌ųŪ─▄궎õĄ─ØB═Ė┬╩═Żų╣┴╦│ų└m╔Ž╔²┌ģä▌Ż¼▓ó╔ŽŽ┬▓©äėĪŻę╗ĘĮ├µĄ─įŁę“į┌ė┌«aŲĘą┬§rČ╚ĮĄ£žŻ¼║├Ųµė├æ¶║═│Ū╩ą└Ž╚╦ęčĮøĄĮ▀_ę╗Č©Ą─▒Żėą┬╩Ż¼┴Ēę╗ĘĮ├µätüĒūįė┌īW┴ĢÖC║═ęŲäėųŪ╗█Ų┴Ą╚Ųõ╦³ą┬┼dļŖūėė▓╝■Ą─╚ļŠųŻ¼ęį╝░é„ĮyųŪ─▄ŲĮ░Õ«aŲĘĄ─╣▓═¼öDē║ĪŻ

Ė∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®öĄō■’@╩ŠŻ¼2024─ĻŻ¼ųąć°ųŪ─▄궎õŠĆ╔Ž╩ął÷ųąŻ¼Ų┴─╗Ą─õN┴┐ØB═Ė┬╩×ķ18.1%Ż¼▒╚2023─ĻŽ┬ĮĄ2.5éĆ░┘Ęų³cĪŻ

Å─╝ŠČ╚┌ģä▌┐┤Ż¼▓╗ļy░l¼FŻ¼Į³─ĻüĒĄ─Ą┌ę╗╝ŠČ╚Š∙×ķĦŲ┴ųŪ─▄궎õ╩ął÷Ą─õN┴┐Ę▌Ņ~Ė▀³cĪŻ500į¬Ą─╩ął÷Š∙ār╩╣Ą├ĦŲ┴ųŪ─▄궎õ«aŲĘĄ─ąįār▒╚ŅHĖ▀Ż¼│╔×ķ┴╦ū▀ėHįLėčĄ─╦═ČY▀xō±Ż¼ę“Č°├┐ĄĮ┤║╣Ø║═║«╝┘Ų┌ķgŻ¼õN┴┐Š═ėŁüĒļAČ╬ąį▒¼░lĪŻ

2020-2024─Ļ ųąć°ųŪ─▄궎õ╩ął÷Ų┴─╗õN┴┐ØB═Ė┬╩

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£y╩ął÷Ż¼å╬╬╗Ż║%

Ė∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼8┤ń╩ŪĦŲ┴ųŪ─▄궎õĄ─ųž³c│▀┤ńĪŻ2024─ĻŻ¼į┌ųąć°Ä¦Ų┴ųŪ─▄궎õĄ─ŠĆ╔Ž╩ął÷ųąŻ¼8┤ńŲ┴─╗Ą─õN┴┐Ę▌Ņ~×ķ47.7%Ż¼═¼▒╚2023─Ļį÷ķL┴╦8.9éĆ░┘Ęų³cĪŻ

┤╦═ŌŻ¼2024─ĻĄ┌╦─╝ŠČ╚Ż¼ąĪ├ū3.97┤ńą┬ŲĘųŪ─▄╝ę═źŲ┴Mini╔Ž╩ąŻ¼═Ųäė┴╦6┤ńęįā╚Ą─ąĪ│▀┤ń«aŲĘ╩ął÷Ę▌Ņ~│╩¼Fį÷ķLŻ╗═¼Ģr7┤ńŲ┴Ą─╩ął÷Ę▌Ņ~▓╗öÓ╬«┐sŻ¼ėą▒╗ÅS╔╠Ę┼ŚēĄ─┌ģä▌ĪŻ

2023-2024─Ļ ųąć°Ä¦Ų┴ųŪ─▄궎õ╩ął÷░┤õN┴┐│▀┤ńĮYśŗ

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£y╩ął÷Ż¼å╬╬╗Ż║%

╬ÕĪó╩ął÷¤ß³cŻ║ųŪ─▄궎õ─▄ʱūźūĪŠ╚├³ĄŠ▓▌--AI┤¾─Żą═Ż┐

▀M╚ļ2025─ĻŻ¼ļSų°ć°«a┤¾─Żą═DeepseekĄ─╗▒¼│÷╚”Ż¼ć°├±ī”┤¾─Żą═Ą─šJų¬▀Mę╗▓ĮŲš╝░Ż¼║▄ČÓ╚╦į┌╔·╗ŅųąęčĮø┴ĢæT┴╦└¹ė├┤¾─Żą═Ą─╦č╦„║═╦╝┐╝ĘĮ╩ĮĪŻ

2024─ĻŻ¼╩ął÷į┌╩█Ą─└Ž┼fÖCą═▀ĆąĶę¬╩ųäėĖ³ą┬APP╔²╝ēų┴┤¾─Żą═╣”─▄ĪŻāHėą╔Ž╩ąą┬ŲĘ▓┼ŅA┤Ņ▌d┴╦┤¾─Żą═Ż¼Ą½╩▄╔Ž╩ąĢrķgė░ĒæŻ¼▀@▓┐Ęų«a╔·Ą─õN┴┐š╝▒╚▀Ć▓╗ĄĮ6%ĪŻ

▓╗═¼ė┌Chat GPT║═Deepseek╦∙▌ö│÷Ą─╩Ū╬─ūųĪółDŲ¼ĪóęĢŅlŻ¼┐╔ęįŅŹĖ▓╩ĮĄž╠ß╔²ą¦┬╩Ż¼Įoė├æ¶Ä¦üĒśO┤¾Ą─ø_ō¶Ż¼ųŪ─▄궎õ▒Š╔ĒĄ─ų„ę¬Į╗╗źĘĮ╩Į╩ŪšZ궯¼AI╦╝┐╝║═ā╚╚▌äōū„─▄┴”į┌궎õł÷Š░Ž┬Ą─░lō]║═ė├æ¶Ėąų¬Ģ■╩▄ĄĮŽ▐ųŲĪŻ

╬┤üĒ┤¾─Żą═╝╝ąg┤¾Ė┼┬╩Ģ■│╔×ķųŪ─▄궎õ«aŲĘĄ─ś╦┼õĪŻĄ½╩▄ųŲė┌┐╔┤Ņ▌d┤¾─Żą═įOéõĄ─ČÓį¬╗»ČÓśėąįŻ¼┤¾─Żą═╬┤▒ž─▄’@ų°Ä¦üĒį÷┴┐Ż¼Å─Č°═ŲĖ▀ųŪ─▄궎õ╩ął÷Ą─š¹¾w╚▌┴┐ĪŻų┴ė┌╩Ūʱ─▄ē“«a╔·ą┬Ą─Ę■äš║═╔╠śI─Ż╩ĮŻ¼▀ĆąĶę¬╩ął÷║═Ų¾śI╣▓═¼├■╦„ĪŻ

ųŪ─▄궎õ░lš╣ĄĮ«öŽ┬▀@éĆļAČ╬Ż¼Ė▀Č╦╗»Ą─▀M│╠ĘĮŽ“┐╔ęįÅ─┬ĢīW║═├└īWĄ─╚┌║ŽĘĮ├µų°╩ųŻ¼▓óūóųž╝ęŠė╗»Ż╗į┌╣”─▄ārųĄų«═ŌŻ¼į÷╠Ē«aŲĘĄ─ŪķŠwārųĄŻ¼ØMūŃ«öŽ┬─Ļ▌p╚╦Ī░╝╚ę¬Īóėųę¬Īó▀Ćę¬Ī▒Ą─ČÓį¬╗»ŠC║ŽįVŪ¾ĪŻ

┴∙Īó╩ął÷š╣═¹Ż║2025─Ļųąć°ųŪ─▄궎õõN┴┐ĮĄų┴1350╚f┼_Ż¼Ž┬Ą°14%

▒M╣▄ųŪ─▄궎õŠ▐Ņ^éāš²į┌īżŪ¾═╗ć·┬ĘÅĮŻ¼ę▓┤_īŹėąą®═╗ŲŲĘĮŽ“ĪŻĄ½į┌Č╠Ų┌Ą─╬┤üĒŻ¼ųąć°ųŪ─▄궎õ╩ął÷Ą─░lš╣ą╬ä▌ę└┼f▓╗╚▌śĘė^ĪŻ

╚ļķT╝ē«aŲĘ╚į╠Äė┌Ž┬ĮĄų▄Ų┌ų«ųąŻ¼ųąĖ▀Č╦«aŲĘ╔ą╬┤═Ļ╚½═Ļ│╔ė├æ¶Į╠ė²Ż╗═¼ĢrŻ¼▀Ćę¬│ą╩▄üĒūįŲõ╦³ųŪ─▄ę¶ęĢŅlČÓ├Į¾wĮKČ╦ĖéŲĘĄ─ø_ō¶ĪŻš¹¾w╩ął÷Ą─ęÄ─Żīó└^└m╦ź═╦ĪŻ

╝╝ągČ╦Ż¼AI┤¾─Żą═Ą─¢|’L╦Ų║§┤ĄŽ“┴╦ųŪ─▄┼Ń░ķĄ─┘ÉĄ└Ż¼Ą½Č╠Ģrķgā╚ųŪ─▄궎õ«aŲĘ▒Š╔Ēę▓ļyęįīŹ¼FĖ’├³ąįĄ─Ė─ūāŻ╗

«aŲĘČ╦Ż¼šZę¶Į╗╗źĖ³ČÓĄ─š²į┌ęį╠ōöMĄ─šZę¶ų·╩ųą╬╩Į┤µį┌Ż¼ųŪ─▄궎õė▓╝■Ą─┤µį┌ārųĄį┌ĮĄĄ═Ż╗

ŲĘ┼ŲČ╦Ż¼į┌Ņ^▓┐ÅS┼Ų═Ļ│╔╩ął÷Ę▌Ņ~Ą─äØĘų║¾Ż¼¤ošō╩Ū┤¾ŲĘ┼Ų▀Ć╩ŪąĪŲĘ┼ŲČ╝╩¦╚ź┴╦ĖéĀÄ║═äōą┬Ą─äė┴”Ż╗

ąĶŪ¾Č╦Ż¼ųŪ─▄궎õī”ė├æ¶ćL§rŽ¹┘MĪóČY╬’Ž¹┘MĄ─╬³ę²┴”ęčĮøÄū║§▓╗┤µį┌ĪŻĖ„éĆĘĮ├µČ╝▒Ē├„╩ął÷š²į┌├µ┼Rų°ęÄ─Ż║═░lš╣╠¶æĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╚ń═¼Ųõ╦³äeĄ─«aŲĘŻ¼╚½Ū“Ą─Ž¹┘MļŖūėš²į┌ū▀Ž“╣”─▄╚┌║Ž║═╚╦╬─ĻPæčŻ¼═©▀^ųŪ─▄궎õĪóųŪ─▄özŽ±Ņ^ĪóųŪ─▄ÖCŲ„╚╦Īó╔§ų┴ųŪ─▄═Čė░Ą╚«aŲĘĄ─╣”─▄╝»│╔Ż¼üĒīŹ¼FųŪ─▄┼Ń░ķŻ¼▀@┐╔─▄╩Ū┐Ų╝╝«aŲĘĄ─Ž┬ę╗éĆ░lš╣ĘĮŽ“ĪŻŅÉ╦Ų▀@śėĄ─ųŪ─▄궎õŲõīŹ╩ŪōQ┴╦éĆą╬æBŻ¼ū„×ķą┬Ģr┤·Ž┬ą┬«aŲĘéāį┌│╔ķL▀^│╠ųąĄ─ųžą┬ĮM║ŽĪŻ

╗žĄĮųŪ─▄궎õĄ─ė▓╝■å╬¾w╩ął÷Ż¼ŅAėŗ2025ųąć°ųŪ─▄궎õ╩ął÷õN┴┐īóĮĄų┴1350╚f┼_Ż¼Ą°Ę∙╩ššŁų┴14.0%ĪŻį┌«aŲĘÖn┤╬ĮYśŗĘĮ├µŻ¼ć°čaš■▓▀Ą─│ų└m═Ų▀MŻ¼Ģ■┤╠╝żę╗ą®Ė▀ŅüųĄĪóĖ▀ę¶┘|Ą─ųŪ─▄궎õ╩ął÷ąĶŪ¾Ą├ĄĮßīĘ┼Ż¼īóī”ø_ę╗ą®Ą═Č╦«aŲĘĄ─Ž┬╗¼ĪŻ