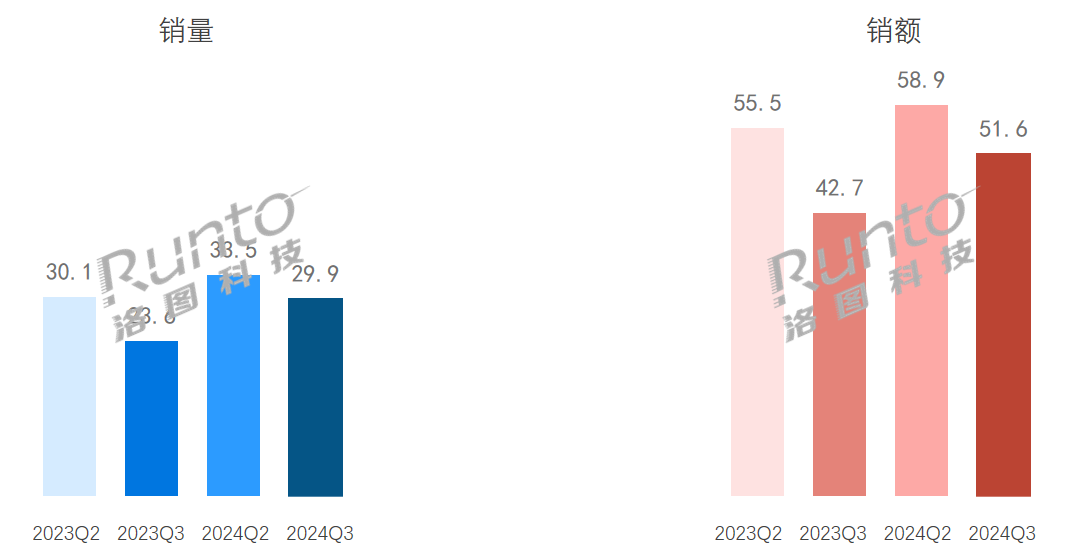

根據洛圖科技(RUNTO)最新發布的《中國耳機零售市場月度追蹤(China Headphone Retail Market Monthly Tracker)》報告數據顯示,2024年第三季度,中國耳機線上傳統電商平臺(不含拼抖快等新興電商)的銷量為2990萬副,同比增長26.8%;銷額為51.6億元,同比增長20.8%。量額雙增的態勢堅挺第三季度,整體得益于低端仍在吸引新進入客群,以及中高端出新承接新客群、刺激固有消費者,市場最終保持了相較去年的量額雙高增。特別的,進入9月,迎來開學季,且高中低端都有頭部廠商發布新品來過渡“雙十一”前的“尷尬期”,因此銷量銷額環比也增長了約10%。

2024年Q3 中國耳機傳統電商市場規模及變化

數據來源:洛圖科技(RUNTO)線上監測數據,單位:百萬副,億元

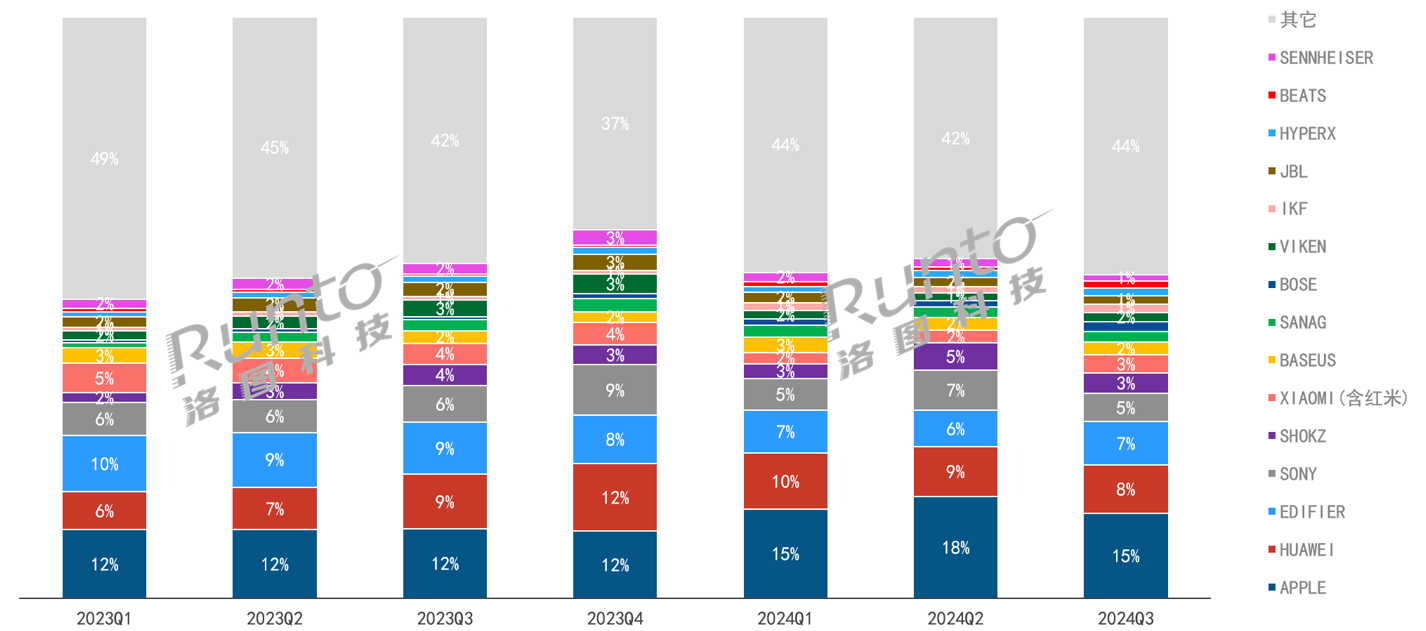

市場集中度降低;TOP15廠牌中,國產份額超外資

一般的,大促節點的市場資源和銷售業績會更加的偏向于知名品牌。因而,在“618大促”之后,市場的品牌集中度有顯著降低,開始向Others品牌分散。

根據洛圖科技(RUNTO)線上監測數據顯示,第三季度,中國耳機傳統電商市場TOP15品牌在銷額維度上的市占率僅為55.6%;在這其中,手機品牌華為和小米合并市占11.5%,包括漫步者、韶音、倍思、塞那、維肯和IKF在內的國產音頻品牌合計市占17.9%,兩者總和超過了外資,達29.4%。

2023-2024Q3 中國耳機傳統電商市場廠商銷額份額

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

不過,在第三季度的8月和9月,TOP15品牌的銷額之和持續走高,9月已達58.1%。這說明,隨著高端出新,市場創新活力正逐漸恢復,市場份額重新向頭部品牌重新聚集。

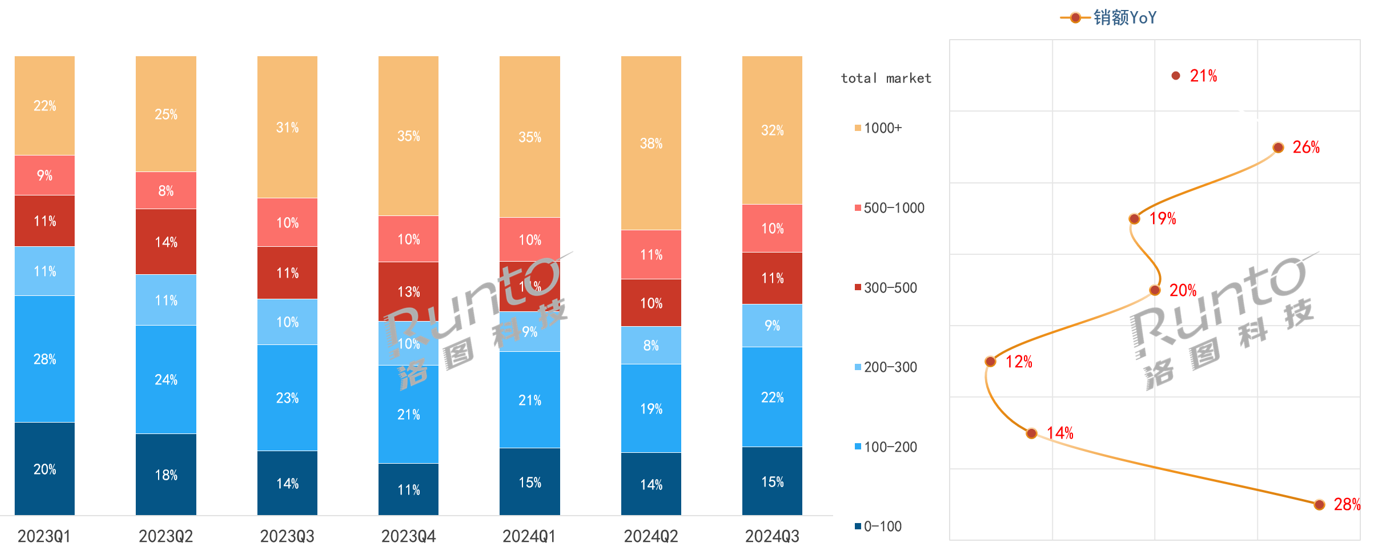

價格段呈現“沙漏型”增長態勢

2024年第三季度,中國耳機線上傳統電商市場的價格段呈現“沙漏型”增長,增速最高的兩個價格段分別為100元以下和1000元以上。

一方面,“一人多機”概念推廣,多場景適配不同形態耳機的理念吸引客群進入,低價格段的高性價比產品在多渠道曝光。另一方面,包括BOSE小鯊二代的高端新品的“硬實力”也有效刺激了固有客群。

根據洛圖科技(RUNTO)線上監測數據顯示,2024年第三季度,1000元以上價格段在線上傳統市場的份額較去年同期增長了1個百分點。在蘋果、BOSE的新品強拉動下,該價格段銷量同比增長達36.1%,銷額同比增長26.0%。

500-1000元區間有索尼新品支撐;300-500元依賴漫步者、塞那推出OWS新品,及IKF在頭戴市場的持續發力,也維持了正增長。

在100元以下區間,國產品牌倍思的TWS明星產品E3跨價格段降價,進入百元以內,以及小米5月推出的百元以下新品Redmi Buds 6活力版,均推動了市場形成增長勢頭。該價格段的銷量銷額同比增速分別達到34.8%和27.7%。

2023-2024Q3 中國耳機傳統電商市場價格段銷額份額及同比變化

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

預測2024全年線上銷量突破1.25億幅,上漲11%

向后看,洛圖科技(RUNTO)認為,中國耳機市場將會有更多的廠商借助AI、智能觸控屏等多種產品方向,結合耳機在不同細分賽道如OWS、頭戴上深化應用,并借助新型的社媒渠道持續曝光,進一步強化“一人多機”的理念。

規模方面,預測2024全年中國耳機市場在線上渠道的銷量將突破1.25億副,同比上漲11.0%,銷額超過218億元,漲幅為7.0%。

0

0