Ė∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ūŅą┬░l(f©Ī)▓╝Ą─ĪČųąć°Č·ÖC(j©®)┴Ń╩█╩ął÷į┬Č╚ūĘ█ÖŻ©China Headphone Retail Market Monthly TrackerŻ®ĪĘł¾(b©żo)ĖµöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻĄ┌╚²╝ŠČ╚Ż¼ųąć°Č·ÖC(j©®)ŠĆ╔Žé„Įy(t©»ng)ļŖ╔╠ŲĮ┼_Ż©▓╗║¼Ų┤ČČ┐ņĄ╚ą┬┼dļŖ╔╠Ż®Ą─õN┴┐×ķ2990╚fĖ▒Ż¼═¼▒╚į÷ķL26.8%Ż╗õNŅ~×ķ51.6ā|į¬Ż¼═¼▒╚į÷ķL20.8%ĪŻ┴┐Ņ~ļpį÷Ą─æB(t©żi)ä▌łį(ji©Īn)═”Ą┌╚²╝ŠČ╚Ż¼š¹¾wĄ├ęµė┌Ą═Č╦╚įį┌╬³ę²ą┬▀M(j©¼n)╚ļ┐═╚║Ż¼ęį╝░ųąĖ▀Č╦│÷ą┬│ąĮėą┬┐═╚║Īó┤╠╝ż╣╠ėąŽ¹┘M(f©©i)š▀Ż¼╩ął÷ūŅĮK▒Ż│ų┴╦ŽÓ▌^╚ź─ĻĄ─┴┐Ņ~ļpĖ▀į÷ĪŻ╠žäeĄ─Ż¼▀M(j©¼n)╚ļ9į┬Ż¼ėŁüĒķ_īW(xu©”)╝ŠŻ¼ŪęĖ▀ųąĄ═Č╦Č╝ėąŅ^▓┐ÅS╔╠░l(f©Ī)▓╝ą┬ŲĘüĒ▀^Č╔Ī░ļp╩«ę╗Ī▒Ū░Ą─Ī░ī└▐╬Ų┌Ī▒Ż¼ę“┤╦õN┴┐õNŅ~Łh(hu©ón)▒╚ę▓į÷ķL┴╦╝s10%ĪŻ

2024─ĻQ3 ųąć°Č·ÖC(j©®)é„Įy(t©»ng)ļŖ╔╠╩ął÷ęÄ(gu©®)─Ż╝░ūā╗»

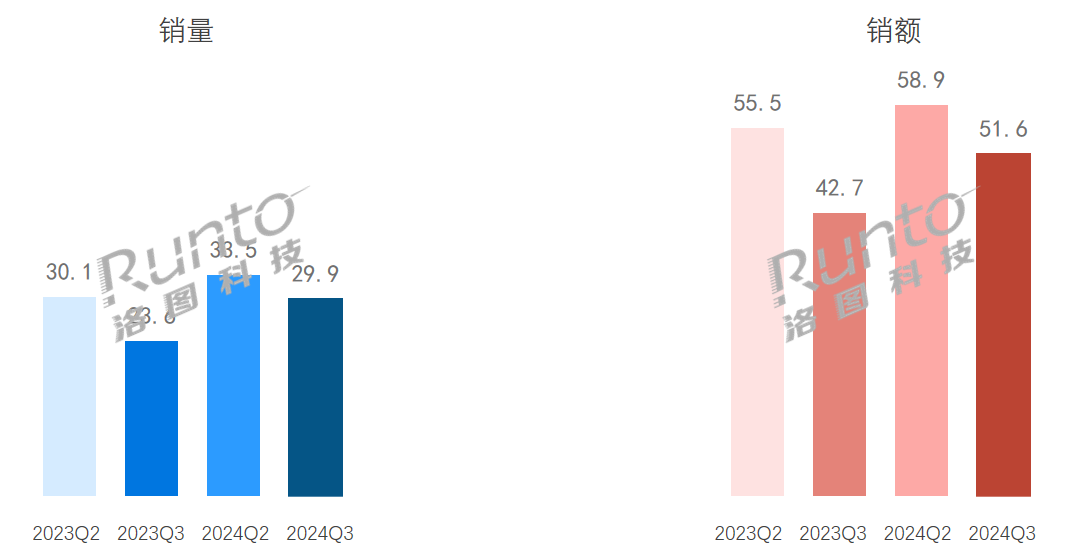

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║░┘╚fĖ▒Ż¼ā|į¬

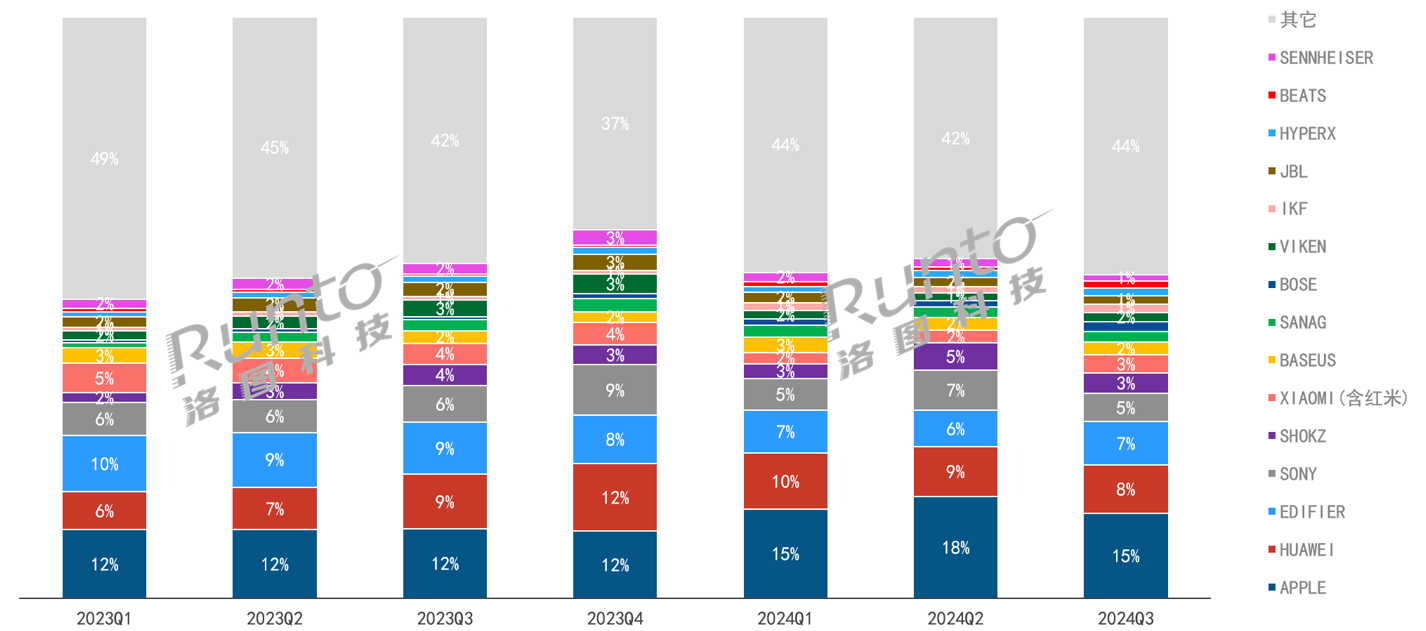

╩ął÷╝»ųąČ╚ĮĄĄ═Ż╗TOP15ÅS┼ŲųąŻ¼ć°«a(ch©Żn)Ę▌Ņ~│¼═Ō┘Y

ę╗░ŃĄ─Ż¼┤¾┤┘╣Ø(ji©”)³c(di©Żn)Ą─╩ął÷┘Yį┤║═õN╩█śI(y©©)┐āĢ■(hu©¼)Ė³╝ėĄ─Ų½Ž“ė┌ų¬├¹ŲĘ┼ŲĪŻę“Č°Ż¼į┌Ī░618┤¾┤┘Ī▒ų«║¾Ż¼╩ął÷Ą─ŲĘ┼Ų╝»ųąČ╚ėą’@ų°ĮĄĄ═Ż¼ķ_╩╝Ž“OthersŲĘ┼ŲĘų╔óĪŻ

Ė∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ą┌╚²╝ŠČ╚Ż¼ųąć°Č·ÖC(j©®)é„Įy(t©»ng)ļŖ╔╠╩ął÷TOP15ŲĘ┼Ųį┌õNŅ~ŠSČ╚╔ŽĄ─╩ąš╝┬╩āH×ķ55.6%Ż╗į┌▀@ŲõųąŻ¼╩ųÖC(j©®)ŲĘ┼Ų╚A×ķ║═ąĪ├ū║Ž▓ó╩ąš╝11.5%Ż¼░³└©┬■▓Įš▀Īó╔žę¶Īó▒Č╦╝Īó╚¹─ŪĪóŠS┐Ž║═IKFį┌ā╚(n©©i)Ą─ć°«a(ch©Żn)ę¶ŅlŲĘ┼Ų║Žėŗ(j©¼)╩ąš╝17.9%Ż¼ā╔š▀┐é║═│¼▀^┴╦═Ō┘YŻ¼▀_(d©ó)29.4%ĪŻ

2023-2024Q3 ųąć°Č·ÖC(j©®)é„Įy(t©»ng)ļŖ╔╠╩ął÷ÅS╔╠õNŅ~Ę▌Ņ~

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

▓╗▀^Ż¼į┌Ą┌╚²╝ŠČ╚Ą─8į┬║═9į┬Ż¼TOP15ŲĘ┼ŲĄ─õNŅ~ų«║═│ų└m(x©┤)ū▀Ė▀Ż¼9į┬ęč▀_(d©ó)58.1%ĪŻ▀@šf├„Ż¼ļSų°Ė▀Č╦│÷ą┬Ż¼╩ął÷äō(chu©żng)ą┬╗Ņ┴”š²ųØu╗ųÅ═(f©┤)Ż¼╩ął÷Ę▌Ņ~ųžą┬Ž“Ņ^▓┐ŲĘ┼Ųųžą┬Š█╝»ĪŻ

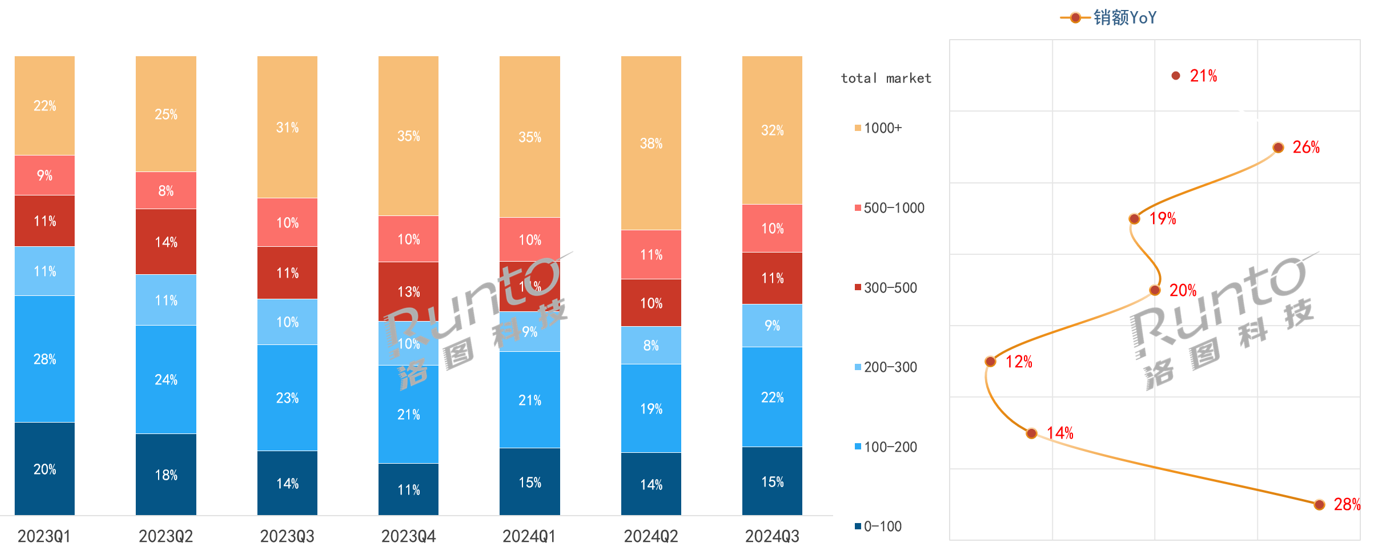

ār(ji©ż)Ė±Č╬│╩¼F(xi©żn)Ī░╔│┬®ą═Ī▒į÷ķLæB(t©żi)ä▌

2024─ĻĄ┌╚²╝ŠČ╚Ż¼ųąć°Č·ÖC(j©®)ŠĆ╔Žé„Įy(t©»ng)ļŖ╔╠╩ął÷Ą─ār(ji©ż)Ė±Č╬│╩¼F(xi©żn)Ī░╔│┬®ą═Ī▒į÷ķLŻ¼į÷╦┘ūŅĖ▀Ą─ā╔éĆ(g©©)ār(ji©ż)Ė±Č╬Ęųäe×ķ100į¬ęįŽ┬║═1000į¬ęį╔ŽĪŻ

ę╗ĘĮ├µŻ¼Ī░ę╗╚╦ČÓÖC(j©®)Ī▒Ė┼─Ņ═ŲÅVŻ¼ČÓł÷Š░▀m┼õ▓╗═¼ą╬æB(t©żi)Č·ÖC(j©®)Ą─└Ē─Ņ╬³ę²┐═╚║▀M(j©¼n)╚ļŻ¼Ą═ār(ji©ż)Ė±Č╬Ą─Ė▀ąįār(ji©ż)▒╚«a(ch©Żn)ŲĘį┌ČÓŪ■Ą└Ųž╣ŌĪŻ┴Ēę╗ĘĮ├µŻ¼░³└©BOSEąĪ§ÅČ■┤·Ą─Ė▀Č╦ą┬ŲĘĄ─Ī░ė▓īŹ(sh©¬)┴”Ī▒ę▓ėąą¦┤╠╝ż┴╦╣╠ėą┐═╚║ĪŻ

Ė∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻĄ┌╚²╝ŠČ╚Ż¼1000į¬ęį╔Žār(ji©ż)Ė±Č╬į┌ŠĆ╔Žé„Įy(t©»ng)╩ął÷Ą─Ę▌Ņ~▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦1éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻį┌╠O╣¹ĪóBOSEĄ─ą┬ŲĘÅŖ(qi©óng)└Łäė(d©░ng)Ž┬Ż¼įōār(ji©ż)Ė±Č╬õN┴┐═¼▒╚į÷ķL▀_(d©ó)36.1%Ż¼õNŅ~═¼▒╚į÷ķL26.0%ĪŻ

500-1000į¬ģ^(q©▒)ķgėą╦„─ßą┬ŲĘų¦ō╬Ż╗300-500į¬ę└┘ć┬■▓Įš▀Īó╚¹─Ū═Ų│÷OWSą┬ŲĘŻ¼╝░IKFį┌Ņ^┤„╩ął÷Ą─│ų└m(x©┤)░l(f©Ī)┴”Ż¼ę▓ŠS│ų┴╦š²į÷ķLĪŻ

į┌100į¬ęįŽ┬ģ^(q©▒)ķgŻ¼ć°«a(ch©Żn)ŲĘ┼Ų▒Č╦╝Ą─TWS├„ąŪ«a(ch©Żn)ŲĘE3┐ńār(ji©ż)Ė±Č╬ĮĄār(ji©ż)Ż¼▀M(j©¼n)╚ļ░┘į¬ęįā╚(n©©i)Ż¼ęį╝░ąĪ├ū5į┬═Ų│÷Ą─░┘į¬ęįŽ┬ą┬ŲĘRedmi Buds 6╗Ņ┴”░µŻ¼Š∙═Ųäė(d©░ng)┴╦╩ął÷ą╬│╔į÷ķLä▌Ņ^ĪŻįōār(ji©ż)Ė±Č╬Ą─õN┴┐õNŅ~═¼▒╚į÷╦┘Ęųäe▀_(d©ó)ĄĮ34.8%║═27.7%ĪŻ

2023-2024Q3 ųąć°Č·ÖC(j©®)é„Įy(t©»ng)ļŖ╔╠╩ął÷ār(ji©ż)Ė±Č╬õNŅ~Ę▌Ņ~╝░═¼▒╚ūā╗»

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

ŅA(y©┤)£y2024╚½─ĻŠĆ╔ŽõN┴┐═╗ŲŲ1.25ā|Ę∙Ż¼╔ŽØq11%

Ž“║¾┐┤Ż¼┬ÕłD┐Ų╝╝Ż©RUNTOŻ®šJ(r©©n)×ķŻ¼ųąć°Č·ÖC(j©®)╩ął÷īóĢ■(hu©¼)ėąĖ³ČÓĄ─ÅS╔╠ĮĶų·AIĪóųŪ─▄ė|┐žŲ┴Ą╚ČÓĘN«a(ch©Żn)ŲĘĘĮŽ“Ż¼ĮY(ji©”)║ŽČ·ÖC(j©®)į┌▓╗═¼╝Ü(x©¼)Ęų┘ÉĄ└╚ńOWSĪóŅ^┤„╔Ž╔Ņ╗»æ¬(y©®ng)ė├Ż¼▓óĮĶų·ą┬ą═Ą─╔ń├ĮŪ■Ą└│ų└m(x©┤)Ųž╣ŌŻ¼▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»Ī░ę╗╚╦ČÓÖC(j©®)Ī▒Ą─└Ē─ŅĪŻ

ęÄ(gu©®)─ŻĘĮ├µŻ¼ŅA(y©┤)£y2024╚½─Ļųąć°Č·ÖC(j©®)╩ął÷į┌ŠĆ╔ŽŪ■Ą└Ą─õN┴┐īó═╗ŲŲ1.25ā|Ė▒Ż¼═¼▒╚╔ŽØq11.0%Ż¼õNŅ~│¼▀^218ā|į¬Ż¼ØqĘ∙×ķ7.0%ĪŻ

į║-╔╠╝ęšōē»")