開放式、半開放式耳機配合主動降噪,帶有實時翻譯、AI 交互等的大模型耳機,或將推動藍牙耳機市場出貨量攀升向前。

在藍牙耳機市場,今年我們見到:

蘋果推出了半入耳式降噪耳機 AirPods 4,并把 AirPods Pro 2 正式帶入助聽器市場。

包括韶音、小米、Anker、Nothing 在內的多家廠商,紛紛推出了自家首款 OWS 耳機。

而就在最近,字節豆包發布了首款 AI 硬件 Ola Friend,產品為耳機形態,接入了豆包大模型并與豆包 app 深度結合,主打 AI 功能和日常陪伴。

△ Nothing Ear Open,圖源:The Verge

新產品、新功能的推出,更利好藍牙耳機市場的發展。

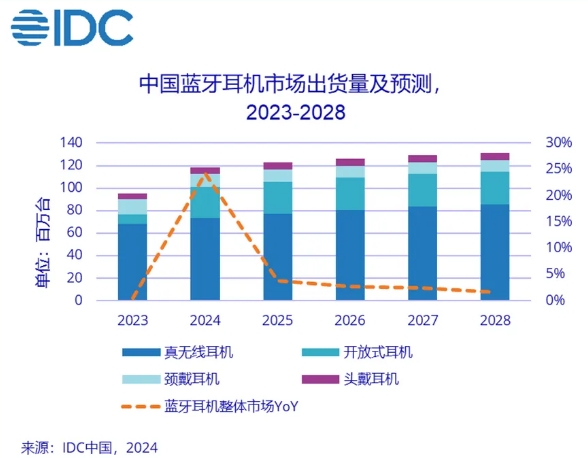

在數據公司 IDC 新發布的今年 1 月至 8 月《中國無線耳機市場月度跟蹤報告》中,我們看到國內藍牙耳機市場出貨量實現了 19.5% 同比增長,達到 7338 萬臺。

細細觀看,TWS 耳機仍然為出貨量貢獻核心,增速放緩。出貨量為 4602 萬臺,同比增長 4.2%。

而 OWS 耳機市場熱度更高,增長勢頭進一步加大,出貨量為 1636 萬臺,同比增長 271.5%。

頭戴式藍牙耳機市場近年回暖,雖然出貨量不如 TWS、OWS 耳機,但也在持續正向增長。1 月至 8 月,出貨量 429 萬臺,同比增長 19.6%。

而唯一處于出貨量下滑的品類,則是頸戴式藍牙耳機,出貨量為 670 萬臺,同比下滑 27.5%。

另外,IDC 還統計了 TWS 耳機品類下的各品牌廠商排名。

小米位居出貨量第一,TWS 耳機整體出貨量 776 萬臺,同比增長 45.7%。

報告指出,小米在 TWS 耳機產品線上做了更為清晰的劃分,在 TWS 耳機增長乏力的大環境下,著力深耕 200 元以下入門級市場。中高端亦有布局,為消費者提供更為豐富的產品選項。

△ 小米 buds 5,圖源:Vopmart

出貨量排名第二的華為,增速明顯。以 85% 的同比增長,攬獲 639.3 萬臺出貨量。

和小米類似,華為在 200 元以下 TWS 耳機市場收獲頗豐。

值得一提的是,自去年年底入局開放式耳機市場以來,華為渠道布局、品牌效應逐步顯現,其產品在耳夾式耳機細分品類下出貨量也升至第一位。

△ 華為 FreeClip,圖源:Vietnam

音頻公司漫步者 TWS 出貨量排名第三,出貨量為 594.7 萬臺,同比增長 23%。

憑借機海戰術,漫步者還以聲邁、花再等多個系列,在外觀、音質、技術上做出差異化,占據市場。

同時,漫步者也在今年進軍開放式耳機市場,快速推出過耳掛、耳夾式耳機。

△ 圖源:漫步者花再 / 微博

受大環境與價格下探帶來的激烈競爭影響,蘋果 AirPods 出貨量出現大幅下滑。出貨量僅為 287.9 萬臺,同比下滑 50.8%。

不過隨著上月多款 AirPods 新品上市,尤其是平價款 AirPods 4 以及 ANC 版 AirPods 4,其出貨量有望回溫。

△ AirPods 4 ANC,圖源:esrgear

OPPO 排名第五,以 32.8% 的同比增長,獲得 257.8 萬臺出貨量。

OPPO TWS 耳機涵蓋入門至高端,并通過多代產品同跑拉開價格差距,也讓消費者有更多樣的選擇。其定制調音、語音助手等功能的優秀體驗和易用性,耳機與手機聯動更精密,增添了線下產品渠道銷售優勢。

對于未來藍牙耳機市場市場走勢,IDC 預測 TWS 耳機仍會保持市場主流地位,OWS 耳機在今年高速增長后將進入平穩發展階段,頸戴式藍牙耳機市場將進一步萎縮,而頭戴式藍牙耳機受性價比與高端國際音頻廠商的雙重拉到維持小幅增長。

而開放式、半開放式耳機配合主動降噪,以及帶有實時翻譯、AI 交互的大模型耳機,或將推動藍牙耳機市場出貨量攀升向前。

0

0