1、音樂流媒體發展迅速,深度融入用戶生活

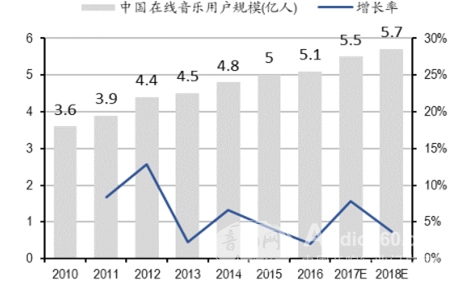

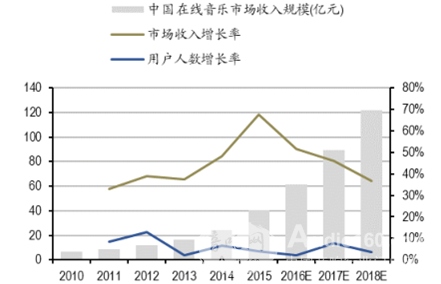

以音樂流媒體為代表的數字音樂行業得到快速發展,市場規模巨大。2015 年數字音樂產值接近 500 億元,占到整個音樂行業產值的 74.88%。從用戶數量來看,2015 年中國在線音樂用戶達到 5.0 億人,增長 4.9%,在線音樂播放與即時通信、搜索引擎、網絡新聞和網絡視頻成為互聯網前五大應用。從收入規模來看,中國的在線音樂行業進入流量變現階段,行業收入增長率連續多年維持在高位,并且顯著高于用戶增長率。

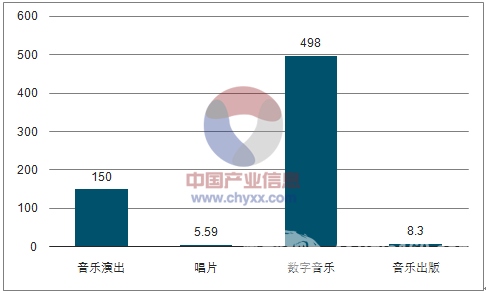

2015年音樂行業核心層各細分行業的產值對比,億元

數據來源:公開資料、智研咨詢整理

相關報告:智研咨詢發布的《2017-2022年中國音響行業深度調研及投資戰略研究報告》

中國在線音樂用戶規模及增長率

數據來源:公開資料整理

中國在線音樂市場收入規模及增長率

數據來源:公開資料整理

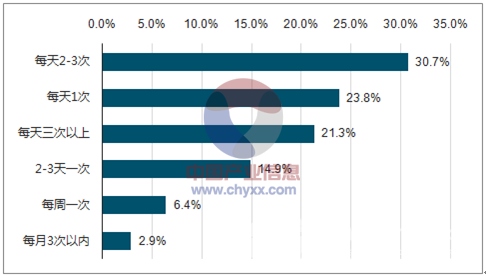

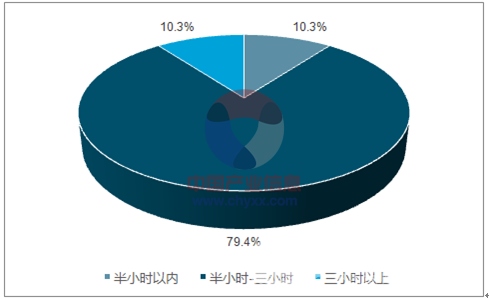

從用戶的微觀數據來看,用戶對于在線音樂的依賴性極高。根據調查顯示,近八成在線音樂用戶每天都會收聽音樂:其中 30.7%用戶每天收聽 2-3 次,占比最高;約 90%的在線音樂用戶每天收聽音樂時長在半小時以上。音樂對于用戶而言,已經成為生活中不可缺少的一部分。

中國在線音樂用戶收聽音樂頻率分布

數據來源:公開資料、智研咨詢整理

中國在線音樂用戶每天使用音樂網站時長分布

數據來源:公開資料、智研咨詢整理

2、音樂版權集中,流媒體平臺競爭格局清晰

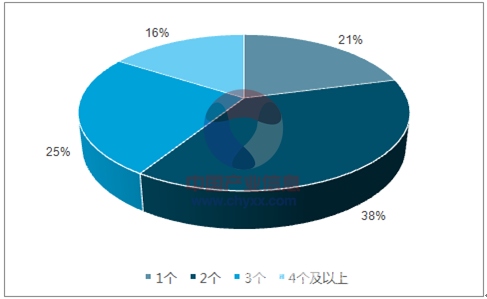

在數字音樂產業不斷壯大的大環境下,互聯網公司頻繁參與音樂版權爭奪,互聯網音樂行業集中度得到了明顯的提升。可以直觀體驗到:很多熱門歌曲只有單一的平臺可以收聽;已經很難在一個平臺上聽到所有的歌曲。在手機端,接近 40%的用戶同時擁有 2 款音樂 App,24.5%用戶同時擁有 3 款音樂 App。

2016年中國音樂用戶同時擁有音樂App的數量分布

數據來源:公開資料、智研咨詢整理

這一變化很大程度上受益于政策面上數字音樂產業版權保護取得實質性進展。2015 年 7 月國家版權局下發《關于責令網絡音樂服務商停止未經授權傳播音樂作品的通知》,要求 2015 年 7 月 31 日前各網絡音樂服務商必須將未經授權傳播的音樂作品全部下線,逾期違規將被依法從嚴查處。

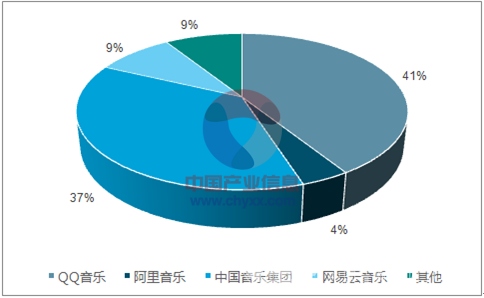

巨頭合并,產業競爭格局逐漸明晰。2016 年 7 月,騰訊合并中國音樂集團,國內行業老大與老二組成的新音樂集團將占據國內數字音樂平臺超過 70%的市場份額,版權歌曲數量達到 3500 萬。自此,行業寡頭壟斷局面正式形成:音樂平臺對下游消費者的整體議價權顯著提高,同時,版權保護的大力推進形成了行業現行壟斷者強大的護城河。

國內各大音樂平臺市場占有率

數據來源:公開資料、智研咨詢整理

3、付費已是主流,硬件產品成為下一個變現方式

流媒體音樂巨大的需求市場和版權集中條件下,行業內各大音樂平臺盈利能力顯著增強。音樂流媒體平臺盈利的主要方式有廣告和用戶付費兩種方式,其中用戶購買會員服務和購買相關硬件產品屬于后者。對比廣告,用戶付費才是數字音樂流量變現的成熟選擇:音樂單曲時長通常在 5 分鐘左右,不同于視頻產品,廣告難以植入。

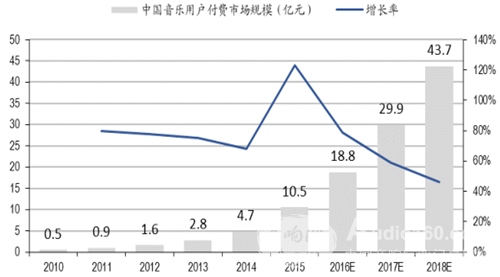

2015 年中國在線音樂用戶付費市場規模為 10.5 億元,增速達到121.8%。隨著版權市場逐漸規范,用戶在音樂消費上的付費意識及習慣逐漸形成。

中國音樂用戶付費市場規模及增長率

數據來源:公開資料整理

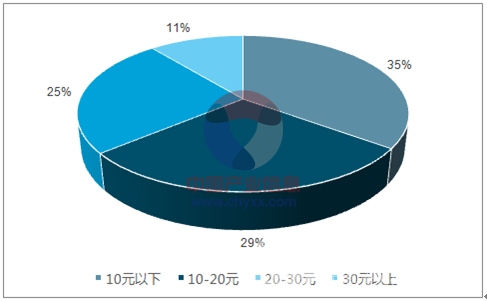

中國在線音樂用戶的付費比例已經與發達國家相當。國內主流在線音樂平臺的月付費金額大都在 10 元-20 元區間,根據調查數據顯示,2016 年中國在線音樂用戶中有 28.7%的比例可接受每月 10 元-20元的付費價格。這一比例已經接近發展較為成熟的歐美數字音樂市場。因此從此角度看,國內音樂平臺的流量變現在用戶購買會員服務這一方式的上漲空間將逐步縮小。出售硬件產品將成為會員付費等現行流量變現手段的一個有效補充。

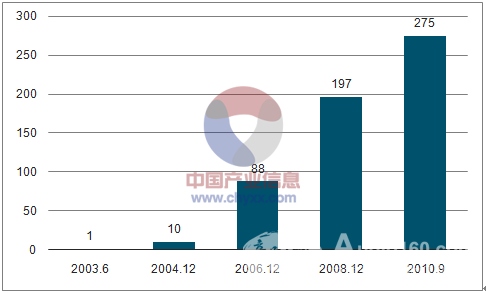

音樂流媒體平臺使用出售智能硬件的方式變現流量的戰略可以類比曾經的蘋果爆款系列產品 iPod,兩者的商業模式都是使用硬件銷售變現音樂平臺優勢。2001 年 10 月,蘋果發布 iTune 音樂軟件;9 個月后,史蒂夫•喬布斯首次向眾人展示了 iPod 音樂播放器;隨著后繼產品iPodNano、Shuffle,以及 iPodTouch 的加入,iPod 家族的銷量也水漲船高,2007 年為蘋果創造超過 48%的收入。

Spotify用戶付費比例逐步穩定在30%范圍內

數據來源:公開資料、智研咨詢整理

中國在線音樂用戶可接受月付費價格區間分布

數據來源:公開資料、智研咨詢整理

iPod歷史銷量情況

數據來源:公開資料、智研咨詢整理

4、為什么是智能音箱?

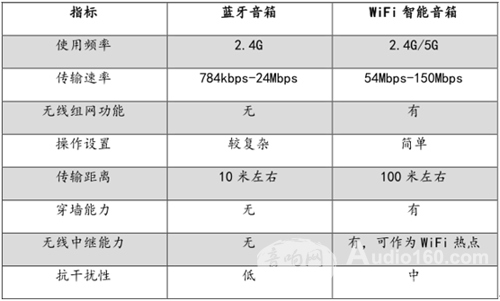

常見的音樂播放產品包括智能音箱、藍牙音箱、耳機等,智能音箱憑借其系列獨有優勢,完美契合用戶對音樂播放的各項需求偏好。

與藍牙音箱相比,WiFi 智能音箱有許多優勢。首先 WiFi 高帶寬,可以實現高品質無損音樂的播放,便于網絡音樂應用為會員提供更好的體驗,強化會員粘性。其次,智能音箱具備獨立上網功能,內置 App 可以實現獨立播放,而不需要另外設置播放源。再者,智能音箱還具備無線AP 作用,可以作為 WiFi 中繼,強化網絡覆蓋范圍;還可以組網,形成音樂播放系統。

各個功能上WiFi智能音箱都領先于藍牙音箱

數據來源:公開資料整理

同樣,在同耳機比較時,WiFi 智能音箱也有一系列不對稱優勢,如裝飾功能、分享性、舒適性等方面。

各個功能上WiFi智能音箱都領先于藍牙

數據來源:公開資料整理

家居和汽車兩種最適合智能音箱設備的場景成為音樂流媒體播放需求的高頻場景。根據數據顯示,如在家休息、鍛煉健身、睡覺前、乘坐交通工具等與家居和汽車相似的場景條件下,音樂流媒體播放成為用戶的高頻需求。音樂具有排解孤單、愉悅身心的功能,因此在用戶獨處、需要放松、或是需要節奏感時,使用在線音樂便成為重要選擇。

2016年中國在線音樂用戶收聽音樂的主要場景

數據來源:公開資料、智研咨詢整理

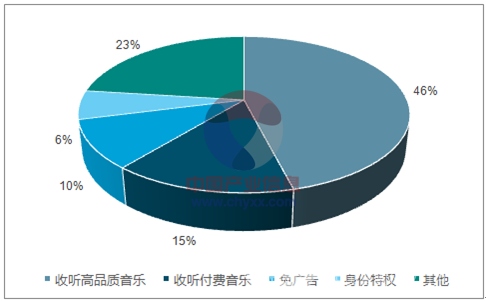

用戶對音樂播放不斷提高地品質要求,也同樣將需求指向智能音箱。調查顯示收聽高品質音樂內容成為用戶付費的最主要原因,占比為 60.5%,音樂的工具性正逐漸向精神享受的需求轉移。在高品質音樂播放需求上,WiFi 智能音箱相比于耳機、藍牙音箱等其他播放設備有著巨大優勢。

2016年中國在線音樂用戶收聽音樂的主要場景

數據來源:公開資料、智研咨詢整理

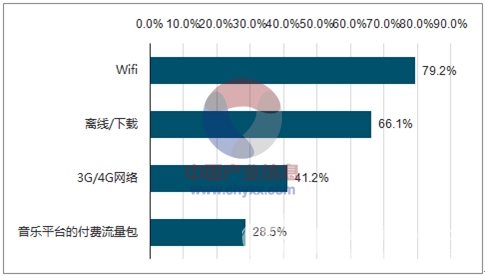

針對網絡來源,相關調查發現 WiFi 成為用戶最常用的方式。2016年中國在線音樂用戶在使用移動設備收聽音樂時,近 80%的用戶會使用wifi 在線收聽,41.2%的用戶會使用 3G/4G 流量包,28.5%的用戶會使用音樂網站的付費流量包。

2016年中國在線音樂用戶收聽音樂的網絡來源分布

數據來源:公開資料、智研咨詢整理

在2016年全球音樂報告指出,流媒體音樂時代助力智能音箱市場發展。

0

0